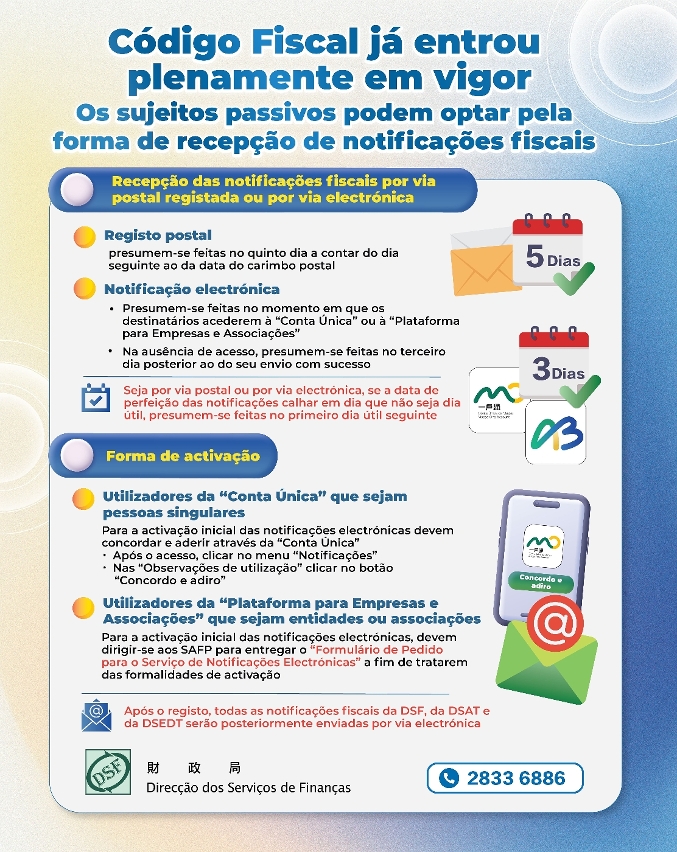

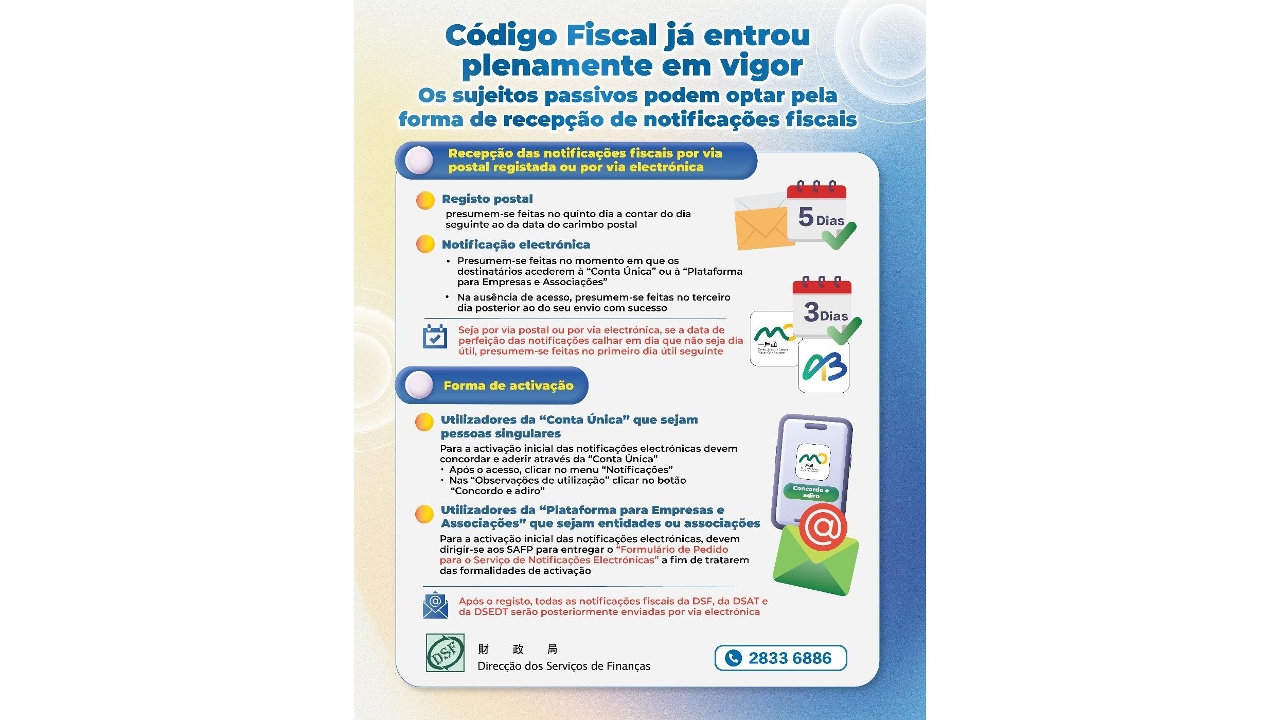

Em articulação com o desenvolvimento da governação electrónica do Governo da RAEM, o Código Fiscal introduziu a recepção electrónica de notificações fiscais da administração fiscal, sendo que os sujeitos passivos para além de poderem receber as notificações fiscais por via postal, podem também optar por recebê-las por via electrónica através da “Conta Única” ou da “Plataforma para Empresas e Associações”.

Data de perfeição das notificações para as diferentes formas de envio

As notificações por via postal registada presumem-se feitas no quinto dia a contar do dia seguinte ao da data do carimbo postal; as notificações por via electrónica presumem-se feitas no momento em que os destinatários acederem à “Conta Única” ou à “Plataforma para Empresas e Associações”, e em caso de ausência de acesso, as notificações presumem-se feitas no terceiro dia posterior ao do seu envio com sucesso. Independentemente de as notificações fiscais serem recebidas por via postal ou por via electrónica, se a data de perfeição das notificações calhar em dia que não seja dia útil, presumem-se feitas no primeiro dia útil seguinte.

Os utilizadores da “Conta Única” ou da “Plataforma para Empresas e Associações” podem activar a recepção de notificações por via electrónica

Os sujeitos passivos que sejam pessoas singulares podem activar a recepção das notificações por via electrónica através da “Conta Única”. Para a activação pela primeira vez, basta aceder à “Conta Única”, clicar no menu “Notificações” e, em seguida, no ecrã de “Observações de utilização” clicar no botão “Concordo e adiro” para completar a activação da notificação electrónica.

As entidades ou associações que são utilizadores da “Plataforma para Empresas e Associações”, para activarem pela primeira vez as notificações electrónicas, devem dirigir-se à Direcção dos Serviços de Administração e Função Pública para entregar o “Formulário de Pedido para o Serviço de Notificações Electrónicas” a fim de tratarem das formalidades de activação.

Após o registo, todas as notificações fiscais da Direcção dos Serviços de Finanças, da Direcção dos Serviços para os Assuntos de Tráfego e da Direcção dos Serviços de Economia e Desenvolvimento Tecnológico, serão posteriormente enviadas por via electrónica.

Para quaisquer esclarecimentos sobre o Código Fiscal, o público poderá consultar a página temática ou contactar a Linha Aberta para informações fiscais através do n.º 2833 6886.