Código de barras bidimensional para descarregamento do requerimento do benefício fiscal especial para a aquisição de veículos motorizados

Código de barras bidimensional para descarregamento do requerimento do benefício fiscal especial para a aquisição de veículos motorizados

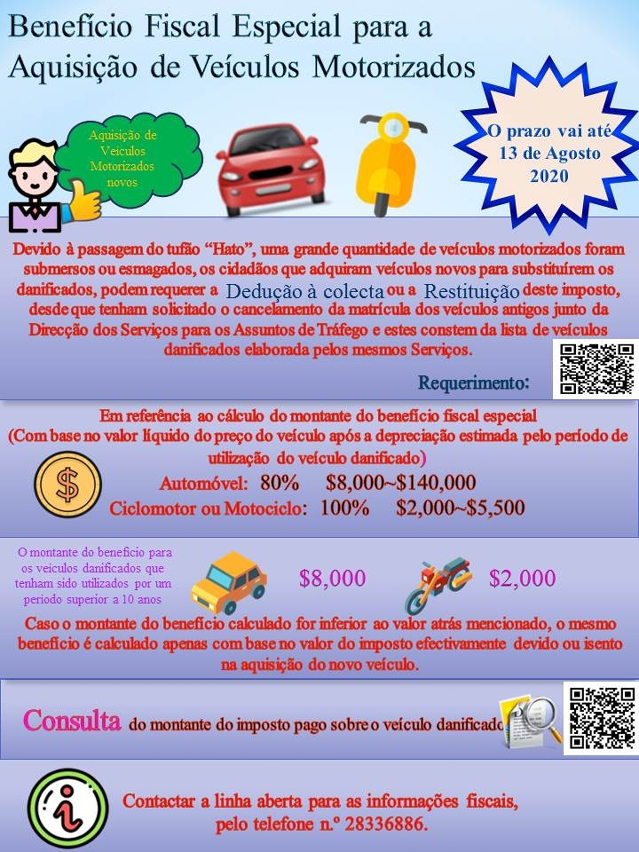

Durante a passagem do tufão “Hato” por Macau em 2017, uma grande quantidade de veículos motorizados foram submersos ou esmagados, por este motivo, o Governo da RAEM aprovou a Lei n.º 10/2018, intitulada “Benefício Fiscal Especial para a Aquisição de Veículos Motorizados”, que visa aliviar os encargos financeiros suportados pelos cidadãos resultantes da aquisição de veículos motorizados novos. Os cidadãos que adquiram veículos novos para substituírem os antigos podem requerer a dedução ou a restituição do imposto sobre veículos motorizados, desde que tenham solicitado o cancelamento da matrícula dos veículos antigos junto da Direcção dos Serviços para os Assuntos de Tráfego e estes constem da lista de veículos danificados elaborada pelos mesmos Serviços.

No prazo de dois anos a contar da data de entrada em vigor da Lei acima citada, ou seja, desde 14 de Agosto de 2018 até 13 de Agosto de 2020, os cidadãos ao apresentarem a declaração modelo M/4 à Direcção dos Serviços de Finanças para a liquidação do imposto sobre a aquisição dos veículos novos, devem juntar o requerimento do benefício fiscal especial. Os cidadãos que preencham os requisitos acima referidos, poderão gozar duma dedução à colecta do imposto sobre a aquisição de veículos novos, ou requerer a restituição deste imposto no prazo de um ano a contar da data de aquisição desses veículos.

Relativamente ao cálculo do montante do benefício fiscal especial, para a aquisição de automóvel, o montante do benefício equivale a 80% do valor líquido do preço do veículo após a depreciação estimada pelo período de utilização do veículo danificado, sendo o valor mínimo e máximo de 8.000 e 140.000 patacas, respectivamente. Para a aquisição de ciclomotor ou motociclo, o montante do benefício é o total do valor líquido do preço do veículo após a depreciação estimada pelo período de utilização do veículo danificado, sendo o valor mínimo e máximo de 2.000 e 5.500 patacas, respectivamente.

A aquisição de veículos motorizados novos para substituir os danificados que tenham sido utilizados por um período superior a 10 anos, também pode usufruir deste benefício fiscal. O valor do benefício a deduzir relativamente aos automóveis é de 8.000 patacas, enquanto para os ciclomotores ou motociclos o montante do benefício é de 2.000 patacas. Na aquisição de veículos novos, se o montante do imposto devido ou isento for inferior ao valor da dedução ou da restituição atrás mencionada, o montante do benefício é calculado apenas com base no valor do imposto efectivamente devido ou isento na aquisição do novo veículo.

Os cidadãos podem descarregar na página electrónica da DSF (https://www.dsf.gov.mo) o requerimento do benefício fiscal especial para a aquisição de veículos motorizados e entregá-lo depois de devidamente preenchido, no 2.º Centro de Serviços do Edifício “Finanças”, sito na Avenida da Praia Grande, no Centro de Serviços da RAEM (Zona Norte) ou no Centro de Serviços da RAEM das Ilhas. O requerente poderá efectuar a consulta do montante do imposto pago sobre o veículo danificado, através do website (https://eserv4.dsf.gov.mo/ivmts/).

Para mais informações, queira contactar a linha aberta para as informações fiscais, pelo telefone n.º 2833 6886.