Como tratar

Destinatário e requisites:

Contribuintes do Imposto Profissional que não concordam com a matéria colectável fixada.

Formas de apresentação do pedido:

Pelo próprio ou pelo procurador.

Documentos necessários:

- Reclamação dirigida ao Presidente da Comissão de Revisão do Imposto Profissional, acompanhado dos documentos que o contribuinte julgue necessários;

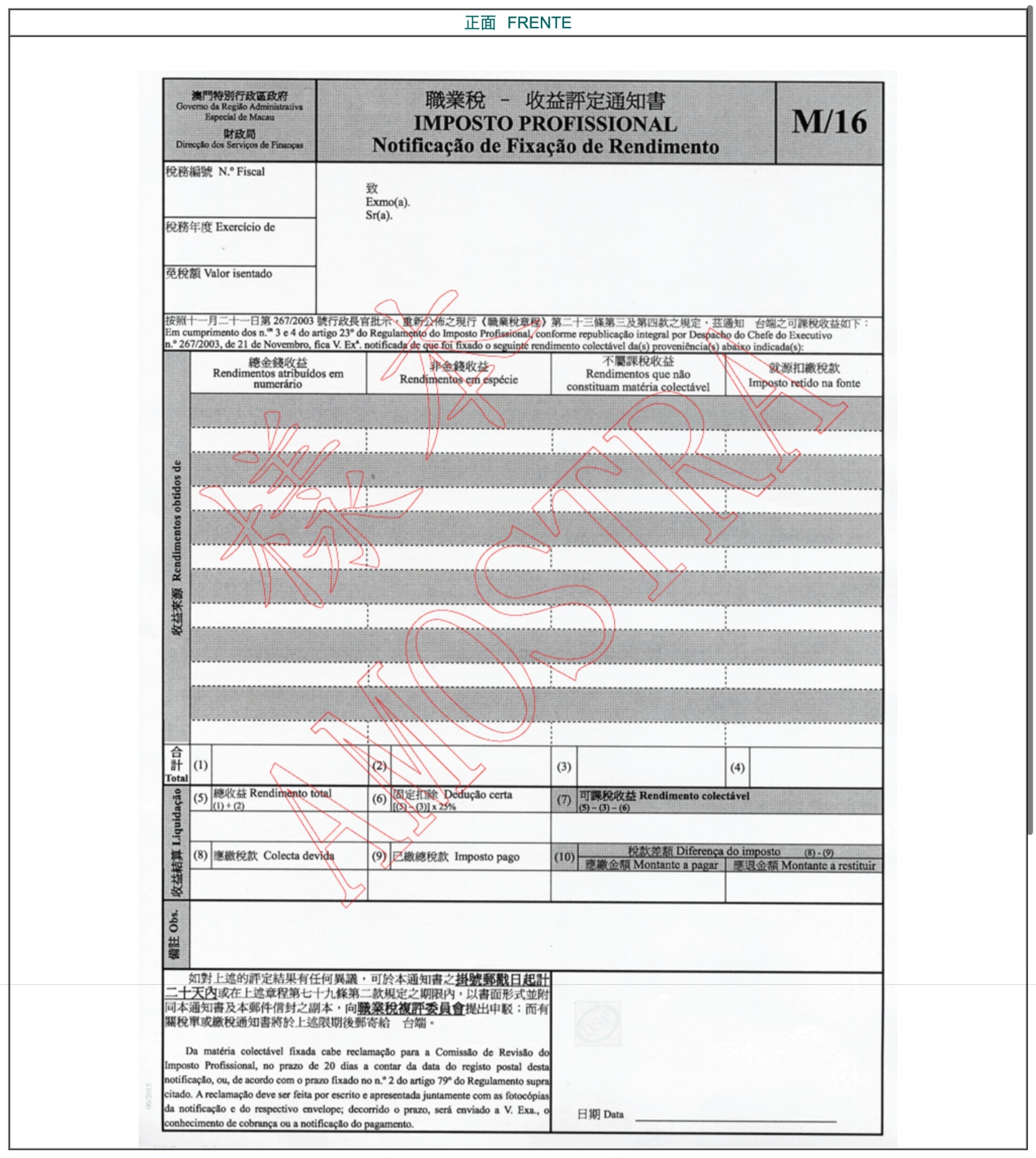

- Cópia da Imposto Profissional – M/16 – “Notificação da Fixação de Rendimento”, e respectivo envelope.

{kind=link}

Documentos a exibir:

- O requerente deve exibir o original do seu documento de identificação;

- O agente que trate do pedido deve exibir o original do documento de identificação do requerente ou a respectiva procuração;

- O requerente cujo documento de identificação não exiba a assinatura deve tratar pessoalmente do pedido.

Prazo:

15 dias a contar da data da Imposto Profissional – M/16 – “Notificação da Fixação de Rendimento”.

Locais e horário de tratamento de serviços

Local de atendimento dos pedidos:

- Edifício Finanças-Recepção de Expediente:

Avenida da Praia Grande, n.ºs 575, 579 e 585, Edifício Finanças, 1.º andar, Macau. - Centro de Serviços da RAEM (CSRAEM)-Atendimento Fiscal:

Avenida de Venceslau de Morais, n.º 222, R/C, Macau. - Centro de Serviços da RAEM das Ilhas (CSRAEM-I)-Atendimento Fiscal:

Rua de Coimbra, n.º 225, 3.º andar, Taipa.

Horário de funcionamento:

De 2ª. a 6ª. feira: 09h00 – 18h00

Encerrado aos fins-de-semana e feriados

Observação / Chamadas de atenção no requerimento

- A notificação ao contribuinte presume-se feita no 5.º dia posterior ao registo postal. Quando o 5.º dia for Domingo ou feriado, o prazo transfere-se para o primeiro dia útil seguinte. O Sábado, para efeitos postais, é considerado dia útil;

- A impugnação da fixação do rendimento colectável suspende a obrigação de pagamento do imposto até à deliberação da Comissão de Revisão;

- Em caso de procedência total ou parcial da fixando, a Comissão revê o rendimento colectável, determinando o seu novo montante;

- A deliberação da Comissão de Revisão é notificada por escrito ao contribuinte;

- Da deliberação da Comissão de Revisão cabe recurso contencioso a apresentar no prazo de 45 dias.

Conteúdo fornecido por: Direcção dos Serviços de Finanças (DSF)

Última actualização: 2026-01-14 10:36

Fiscalidade

Impostos